全球债务水平已经达到前所未有的高度,养老金缺口不断扩大,美国的利率周期正在转变。备受尊敬的投资管理集团US Global Investors首席执行官Frank Holmes认为,投资黄金是对令人不安的现状的一种合理反应。

Frank Holmes,US Global Investors首席执行官

当我写下这些文字时,黄金已经经历了一轮强劲的上涨,达到2016年8月以来的最高价,目前的交易价格高于1,330美元/盎司。朝鲜引发的紧张局势、不断走弱的美元、美国政府的政治不确定性、估值过高的美国股市、暴涨的公共和私人债务、全球各地的负利率,这些因素都推高了对于作为一种久经考验的可靠保值工具的黄金的需求。

我经常将这一现象称为“恐慌交易”。数百年来,投资者和储蓄者一直依赖黄金来度过经济和政治动荡时期,如今投资黄金的理由一如既往地令人信服。

我们来看看目前的债务。大部分市场观察者都知道美国政府债务目前已接近20万亿美元,随着利息的积累,这一巨额数字只会继续攀升。

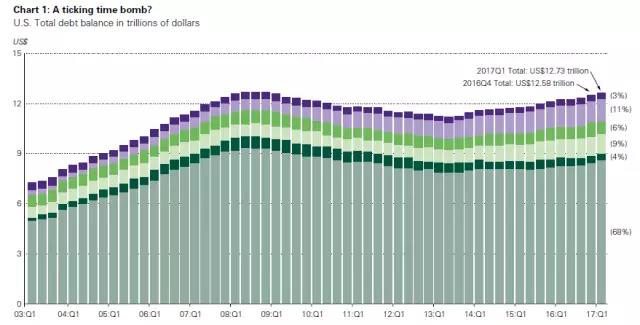

尽管这种债务水平令人担忧,但尚未考虑其他形式的债务,我相信这些债务给资本市场带来的风险更大。据纽约联邦储备银行的数据,美国家庭债务(包括房贷、车贷、信用卡等)在2017年第1季度达到了令人难以置信的12.73万亿美元。这比2016年底高出1,500亿美元,比前一个2008年的峰值水平高出500亿美元。

更令人担心的是,随着更多收入拮据的美国人依靠贷款,今年欠债不还的人数已经连续第2个季度增长。正如我们都记得的那样,这是仅仅10年前最终刺破房地产泡沫的因素。

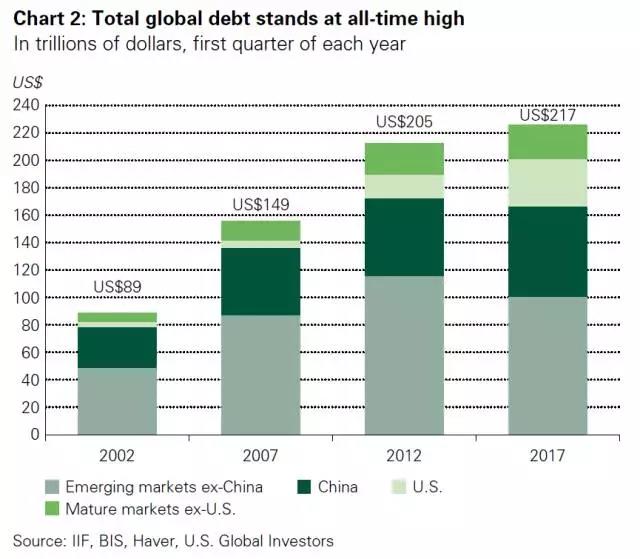

但债务问题还不止于此。根据备受尊敬的国际金融协会(IIF)的数据,全球总债务水平在第1季度达到天文数字般的217万亿美元,相当于全球GDP的327%。要知道在金融危机爆发前,全球债务“仅有”大约150万亿美元,这意味着我们在仅仅10年时间里就增加了近70万亿美元债务。大部分债务出现在新兴市场,尤其是中国。中国正在国内和国际基础设施项目上投入巨资。有些人将堆积如山的债务称为“所有泡沫之母”或“无所不包的泡沫”。

无论如何称呼,偿还这些债务都并非易事。

这种情况恶化的原因是全球养老金水平正在急剧上升。在很多发达经济体,人们的寿命越来越长,领取养老金的时间也越来越长,因此没有足够多的新劳动人口来帮助支付养老金。世界经济论坛(WEF)今年5月预计,到2050年,退休储蓄的缺口(即无法支付的养老金)可能会扩大到400万亿美元。仅仅美国一个国家的养老金缺口每年都会扩大3万亿美元左右。

各国央行通过货币宽松促进经济增长的努力并未收到显著效果,货币宽松也不能永远持续。此外,最初刺激大举借债的正是接近0的利率。

读者从上述内容中很可能已经知道我要表达什么了。精明的投资者和储蓄者很可能会将当前的债务失衡视为一个风向标:应该将一部分投资组合从风险资产中抽离,转而投资黄金和其他避险投资标的。我一直建议黄金的投资比重占10%——5%为金条,另外5%为高质量的黄金股票、共同基金和ETF。

美联储是要扼杀商业周期吗?

如果我们考虑美联储未来的举动,尤其是加息和缩减资产负债表,黄金的投资理由会变得更加令人信服。根据过去100年的数据,历史上,这两种举措退出之后都出现了经济衰退。

众所周知,美联储在逐渐加息过程中发挥着主动作用,但对其资产负债表的重大调整也早于很多人的预期。旧金山联邦储备银行行长兼首席执行官JohnWilliams最近在拉斯维加斯经济俱乐部(EconomicClub of Las Vegas)的一次讲话中表示,美联储可能最早在秋季启动货币政策正常化。这包括缩减美联储由长期国债和抵押贷款支持证券(MBS)组成的4.5万亿美元资产负债表。完成这个过程可能需要4年时间。

我说过,这会给投资者带来真正的风险。据财务管理公司Incrementum Capital Partners的统计,过去100年间,美联储19次加息有16次以经济衰退告终。据研究公司MKM Partners的统计,美联储6次缩表有5次的结果也是如此。

MKM首席经济学家表示:“商业周期的终结并非偶然。商业周期是被美联储扼杀的。如果美联储的利率收紧到足以引发经济衰退,那就是商业周期的结束。”

这就是为什么很容易得出要配置10%的黄金投资的结论。历史上,黄金与股市的关联度几乎为零。以金融危机的高潮2008年为例:2008年末,美国股市下跌超过37%,而黄金保持坚挺,回报率为3.4%。

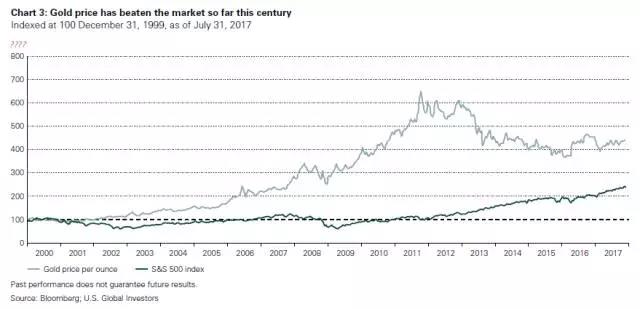

本世纪迄今,黄金跑赢了市场。

目前的股票牛市已经进入第8年,是美国历史上最长的牛市之一,很有可能称为时间最长的牛市。即便如此,本世纪迄今,黄金依然跑赢了标普500指数,如果我们在1999年12月31日将这两种资产类别的指数定为100,那么黄金的回报率比股市高出86%。在过去17年里,标普500指数经历了两次重大回调。在此期间,黄金保持了自己的价值,突显了其作为投资组合多样化标的的吸引力。

与目前高度超买的市场相比,黄金看起来也非常便宜。尽管朝鲜令人担忧,但主要的股票价格平均指数依然屡创历史新高。同样地,黄金与标普500指数的比率接近10年低点,这意味着黄金的价值被极度低估了。

同样值得一提的是,股市的上涨主要是由不成比例的一小部分科技股票(例如苹果、亚马逊、Facebook和Alphabet)推动的。在截至8月1日的一年时间里,标普500指数已经上涨了10.5%,但如果剔除信息技术股票,该指数则上涨7.5%左右,可谓截然不同。

鉴于很少有股票能做出这么大的贡献,如果这些科技股票出现重大回调,股市就尤为脆弱。这种现象还突显了投资黄金等避险资产的必要性。

来源:世界黄金协会

新闻中心

新闻中心