矿业企业是第一批“走出去”的实践者,经过多年的积累,世界矿产资源丰富的地区都留下了中国企业的足迹。

“中国需求”一直是全球矿业行业景气的重要推手,随着中国经济增速放缓和增长方式转型,矿产品需求也正经历结构性调整,同时,全球产能过剩导致矿产品价格下跌,资源类项目的投资直接受到影响,2013年到2014年上半年,全球矿业跨境并购交易活跃度下降。

世界主要矿产资源分布以及中国主要项目分布(黑色三角)

2015年中国海外并购交易趋势如何?以往中国海外矿业投资往往在矿产品价格走高时进行的投资,外界对并购成果也颇有争议。德勤认为,未来中国企业必将更多关注并购的质量和价值,2015年中国矿业的海外并购也因此呈现新的特点:

【矿业海外并购更加活跃】但大额交易数量减少矿业并购的高峰往往随价格的高峰而至,2000到2012年并购活跃期,也是矿产品价格不断攀升的区间。2013年至2014年,随着矿产品价格下跌,并购活动相应减少。未来,随着矿产品价格提振,矿业并购活动也将恢复高潮。

2014年上半年,中国矿业企业对海外并购依然秉承谨慎态度,一方面由于受矿产价格低迷影响,全行业产能扩张的紧迫性下降,加之企业以资本控制和效益提升为经营重点。交易双方对估值的不同看法也延长了达成交易的时间。这种情况有望在2014年下半年或2015年发生变化,很大程度上由于产品价格回升及企业缩减成本、提升效益的举措成效显现。

政策环境对海外投资更加友好。发改委在今年5月开始实施新的海外投资管理机制,投资额低于10亿美元的海外交易只需备案,不再需要审批。同时,新的境外投资管理办法放松外汇要求,并简化审批环节。这些举措无疑降低了企业海外并购的行政障碍,对交易活跃度起到促进作用。

大额并购的时代已经过去,市场上“世界级”的矿业资产越发稀缺,资产剥离在一段时间内为主导,出于对财务风险和政策环境风险的考量,大型并购项目在市场上踪影难觅。

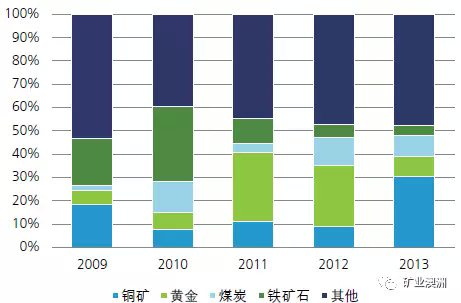

【铜矿和黄金可能成为下一轮海外并购潮主角】矿业海外投资矿种发生明显变化,黄金和铜矿很可能取代铁矿石成为最受欢迎的投资及并购目标。

中国企业对海外铁矿石和煤炭企业或资产的兴趣减弱。铁矿石下游行业的钢铁业正经历产能过剩和转型期,铁矿石需求增速已经明显落后于产量。截止5月底,全国进口铁矿石港口库存达11588万吨,再创历史新高。而铁矿石进口价格已经从以往140-120美元/吨降到百元以下。

与之形成对比的是,中国企业对海外铜和黄金项目的并购增多。从需求预期来看,中国经济增长虽然放缓,但仍将大力推进城市化,铜的下游行业如建筑、输电基础设施、汽车、家电将首先受益。从供应预期来看,全球资本紧缩,随着铜矿项目和专业铜矿公司变得日益稀少,包括力拓推迟扩大蒙古Oyu Tolgoi铜矿的计划,铜矿市场在2017年缺口逐渐显现。

2013年中国已经成为全球最大黄金市场,全年黄金消费量增长41%。未来中国黄金需求增长主要来自两方面;第一,国民实际收入增加及个人财富累积,加之中国传统文化影响,民间对金饰和黄金的投资需求前景保持强劲;第二,中国外汇储备约4万亿美元但结构不平衡,其中黄金占比仅为1%、美元资产占比70%,其余由欧元、英镑和日元资产构成。中国人民银行正在将部分外汇储备分散到黄金市场以降低外汇风险。

中国企业已经开始布在全球局黄金与铜矿,未来,在在稳定强劲的需求推动下,中国企业对铜矿和黄金的热情将有增无减。

2009-2013年中国金属及矿业企业海外并购目标矿种变化(以交易数量计算)

【企业更加关注初级阶段项目】一直以来,全球范围内矿业资产收购以在建或投产项目为主,企业对初级阶段项目缺乏兴趣。但我们发现,2014年以来,企业比较可以接受早期项目投资,特别是如果对方在未来有更大规模的募资需求以满足其后续的开发和生产。

据SNL公司观察,到今年8月为止的大宗商品并购交易中,没有资源量或储量数据的早期金矿项目交易出现大幅增加。去年上半年,全球只有2笔初级阶段金矿交易,而今年这一数字上升至32笔,总体金矿交易也由去年同期的37笔增加至75笔。这些数据表明,矿企在以更高的价格剥离非核心金矿资产,而资金充足的公司也开始利用初期项目较低的估值积极收购。

从成本角度来讲,已投产金矿项目的投资成本约为221美元/盎司,初级项目投资成本约为112美元/盎司1,当然,初级阶段项目后续建设也会产生高额成本,但通过勘探和可行性研究证实的新探明储量,除了可以为企业提供源源不断的矿山供应,还将大大降低每盎司的投资成本。

我们预计未来中国企业对初级阶段项目的兴趣逐渐提高,因为中国企业正以更长远的眼光审视海外并购战略,并试图在满足近期生产目标的同时建立长期项目资源管道。而初级阶段项目的价格较低,矿企在未来矿产品价格攀升时更容易实现溢价。

另外,在项目初级阶段进行投资,意味着中国企业可以更深入地了解对被收购企业的管理、组织结构、文化和项目管道,为后续更大规模的投资跟进打下坚实基础。

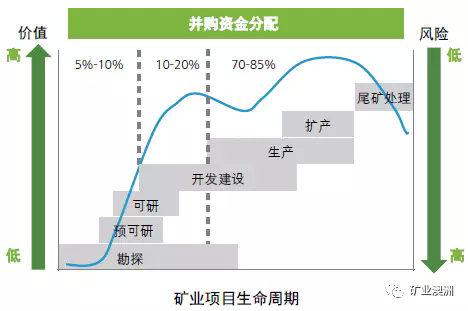

不可否认的是,初级阶段项目投资风险高、回报高、投资回收期长特点。企业需要充分识别各类投资风险,包括投资国的政策风险、法律风险以及融资风险等,并结合自身实力合理排自己的海外项目投资组合,避免出现“一损俱损”的局面。

某领先矿业企业并购项目组合及资金分配

【参与海外项目方式更加多样】以现金全盘收购的方式似乎不再流行,其他矿山投资形式越来越受到中国投资者青睐,包括参股而非控股、引入财务投资者、签订承购协议等方式。

过去,中国企业倾向于控股并购,而现在中国企业正改变以往财大气粗的姿态,取而代之的是伙伴关系。各种迹象表明,这种新模式将更被广泛接受。以多样化方式参与海外项目可以降低风险,参股非控股的形式意味目标企业的管理和运营由对方负责,中国企业则有机会利用目标企业在勘探、开采和管理方面的专业知识。

除了传统矿业企业,矿产投资基金、基础建设公司也参与到矿业企业海外并购。由于经济大环境不景气导致许多海外上市公司及其矿产资源核心资产处于价值洼地阶段,矿产投资基金与矿业企业合作参与海外矿产勘查与开发阶段的项目投资,希望当未来市值恢复后获得更高溢价。中国的工程、采购和施工(EPC)公司也将加大对海外矿山的投资。2012年,中铁建担保权厄瓜多尔米拉多铜矿项目,以增加未来收入来源。

此外,采矿作业的基础设施建设密集性鼓励中国矿业企业与EPC公司合作。中国政府也将推动EPC企业参与海外矿业投资,因为这将有助于中国以基础设施项目换取资源通路,同时提升中国与资源国的地缘政策关系。

来源: 矿业澳洲

金临天下

金临天下